Desde 2023, todo trabajador autónomo debe cotizar a la Seguridad Social en función de sus rendimientos netos anuales. Para determinar su base de cotización como autónomo, se tendrá en cuenta todos sus rendimientos netos obtenidos en el año natural en el ejercicio de sus distintas actividades profesionales o económicas como trabajador por cuenta propia.

Sus rendimientos netos se calcularán de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezca.

Del importe resultante se deducirá un 7 % en concepto de gastos generales, que será del 3 % para autónomos societarios.

De esta forma, partiendo del promedio mensual de estos rendimientos netos anuales, tendrá que seleccionar la base de cotización que determinará su cuota a pagar.

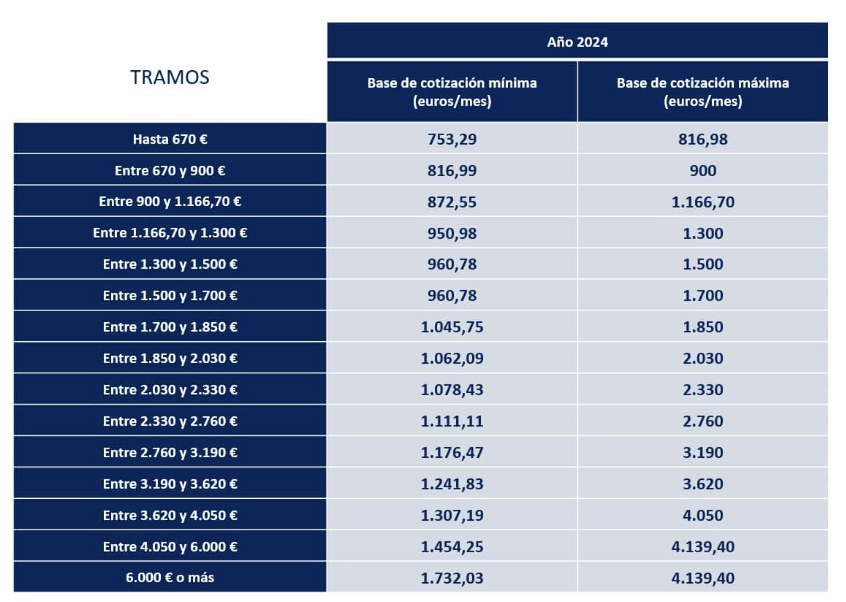

Con el nuevo sistema de cotización en función de los ingresos reales, las bases de cotización (mínima y máxima) para 2024 será la que mostramos en la imagen. #fiscalidad #autónomos #PymesUnidas #asesoramiento Compartir en X

¿Cuándo se puede modificar la base de cotización durante 2024?

Si a lo largo de 2024 el trabajador autónomo prevé una variación de tus rendimientos netos, podrá seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año.

Esta modificación será efectiva en las siguientes fechas:

- 1 de marzo de 2024, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo de 2024, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio de 2024, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre de 2024, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre de 2024, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año 2025, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

¿Qué ocurre con los nuevos autónomos?

A los nuevos autónomos que se den de alta en 2024 se les solicitará desde la Seguridad Social que informen sobre sus rendimientos netos previstos, con el objetivo de seleccionar su tramo de cotización dentro del nuevo sistema de cuotas en función de los ingresos reales.

En el caso de que el autónomo ya estuviera dado de alta, puede modificar su base de cotización para ajustarla a la previsión sobre el promedio mensual de sus rendimientos netos anuales.

Además, en Importass hay disponible un simulador para realizar el cálculo de la cuota en función de los rendimientos previstos.

¿Cómo se calcula la cuota de RETA a pagar?

A la base que hayas elegido como autónomo tendrás que aplicarle los porcentajes correspondientes para calcular la cuota a pagar a la Seguridad Social de forma mensual.

La cuota que deberás pagar es el 31,3 % de tu base de cotización. El porcentaje (tipo de cotización) que se aplica a la base de cotización para calcular la cuota queda así:

- Por contingencias comunes: 28,3 %.

- Por contingencias profesionales: 1,3 %.

- Por cese de actividad: 0,9 %.

- Por formación profesional: 0,1 %.

- Por Mecanismo de Equidad Intergeneracional (MEI): 0,7 %.

Si necesitas ayuda para poner en marcha tu actividad, puedes contactar con nosotros aquí.

José Abascal 44 – 4º. 28003 – Madrid.

T. 91 395 28 89

Si te ha resultado de utilidad, por favor, compártelo😉