Cuando un proyecto necesita financiación generalmente se recurre a la entrada de nuevos socios, pero existen otras figuras jurídicas a través de las cuales un inversor puede participar en el proyecto sin necesidad de adquirir la condición de socio.

En alguna otra entrada de nuestra web hemos analizado la figura de las cuentas en participación y cuál es la fiscalidad de las mismas. En esta ocasión analizaremos la fiscalidad de la retribución de un inversor en un negocio comparando dos opciones:

- Inversor participe en el negocio como socio. Su participación en los beneficios del negocio se realizará mediante el reparto de dividendos.

- Inversor participe en el negocio como partícipe mediante un contrato de cuentas en participación.

Lo explicaremos con un ejemplo práctico. Supongamos que un inversor participa en un negocio aportando 200.000 euros sobre un total de 1.000.000 euros, por lo que su participación en el negocio es de un 20%. Si se obtiene beneficio le corresponderá el 20% del mismo. Analizaremos dos opciones. Por un lado, si participa en el mismo como socio y, por otro lado, si participa en el mismo como partícipe, mediante un contrato de cuentas en participación.

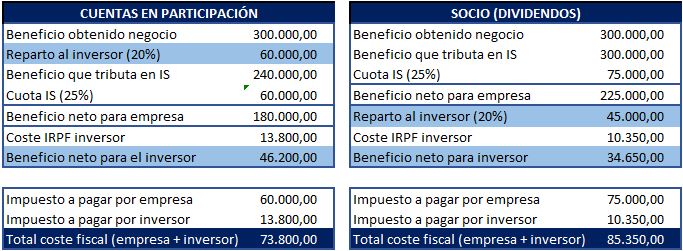

Como se puede apreciar el coste fiscal de repartir beneficio vía dividendos es muy superior al coste fiscal de repartir el beneficio mediante cuentas en participación. Esto es así, porque en el caso de las cuentas en participación el inversor percibe el 20% del beneficio bruto, es decir, antes de tributar ese beneficio en el IS. Ese beneficio atribuido al partícipe sería gasto para la sociedad por lo que reduciría la base imponible del IS. Sin embargo, en el caso de percibir el beneficio vía dividendos, el inversor percibe el 20% sobre el beneficio neto, es decir, una vez ha tributado en el IS, por lo que percibe menor importe.

Si necesitas ayuda con el análisis de las ventas de las cuentas en participación puedes contactar con nosotros en este enlace

Si analizamos la tributación conjunta de la sociedad y el inversor, vemos que si se opta por la figura de las cuentas en participación la tributación en conjunto sería inferior al coste fiscal vía dividendos.

Por lo que podemos concluir que a la hora de realizar inversiones en negocios siempre resulta interesante hacer un estudio previo para analizar cuál es la mejor fórmula jurídica para realizar esa inversión.

Si tienes cualquier duda o quieres comentar al respecto, puedes dejar tu comentario a continuación y trataremos de darle respuesta.

www.rbasesoria-madrid.com

info@rbasesoria-madrid.com

José Abascal 44 – 4º. 28003 – Madrid.

T. 91 395 28 89

Si te ha resultado de utilidad, por favor, compártelo

OTROS ARTICULOS PUBLICADOS

¿QUÉ SON LOS PRÉSTAMOS PARTICIPATIVOS? ¿CUÁLES SON SUS VENTAJAS?

El préstamo participativo en un instrumento financiero el cual es una fórmula intermedia entre el capital social y el préstamo a largo plazo. Una de sus principales características es que su retribución está condicionada a la evolución de los resultados de la sociedad prestataria, pero veremos que tiene otras ventajas

¿CUÁL ES LA FISCALIDAD DE UN PRÉSTAMO GRATUITO ENTRE PERSONAS FÍSICAS?

Vamos a analizar un caso que, dada la actual coyuntura económica, se plantea mucho hoy en día. Muchas veces acudimos a familiares o amigos para que nos ayuden, de forma temporal, concediéndonos un préstamo. A veces, incluso tenemos la suerte de no tener que pagar intereses, es decir, es gratuito, y nos surge la duda, ¿qué ocurre cuando haga mi declaración del IRPF?¿cuál será la tributación?