Vamos a comparar la fiscalidad que se produce en el caso de un trabajador autónomo y un trabajador asalariado. Para facilitar la comprensión lo realizaremos mediante un supuesto con datos reales y analizaremos los resultados.

Para comenzar con nuestro análisis supondremos que los ingresos anuales brutos son por importe de 45.000 euros. En el caso del trabajador asalariado será el importe de su sueldo bruto en nómina y, en el caso del trabajador autónomo, la base imponible de su facturación.

El análisis se puede complicar mucho e introducir muchas variables. Para simplificarlo, partiremos de las siguientes hipótesis:

- Sabemos que en nuestra declaración anual de IRPF se incluyen todos los ingresos que tenemos durante del ejercicio, independientemente de cuál sea su naturaleza ( cuentas corrientes, alquileres, ganancias patrimoniales…). En nuestro análisis únicamente tendremos en cuenta los impuestos derivados de tener un ingreso de 45.000 euros en nómina o 45.000 euros de base imponible de facturación.

- Tampoco tendremos en cuenta deducciones por situaciones personales, etc.

- El tipo de retención considerado para el trabajador contratado es de soltero sin hijos.

Dado que los autónomos tienen la posibilidad de aplicarse determinadas ayudas o beneficios en los primeros años de actividad, analizaremos tres hipótesis:

- EMPLEADO: Trabajador con contrato laboral.

- AUTÓNOMO INICIO ACTIVIDAD: Autónomo durante el primer año de actividad.

- AUTÓNOMO: Autónomo una vez deja de disfrutar de las ayudas iniciales.

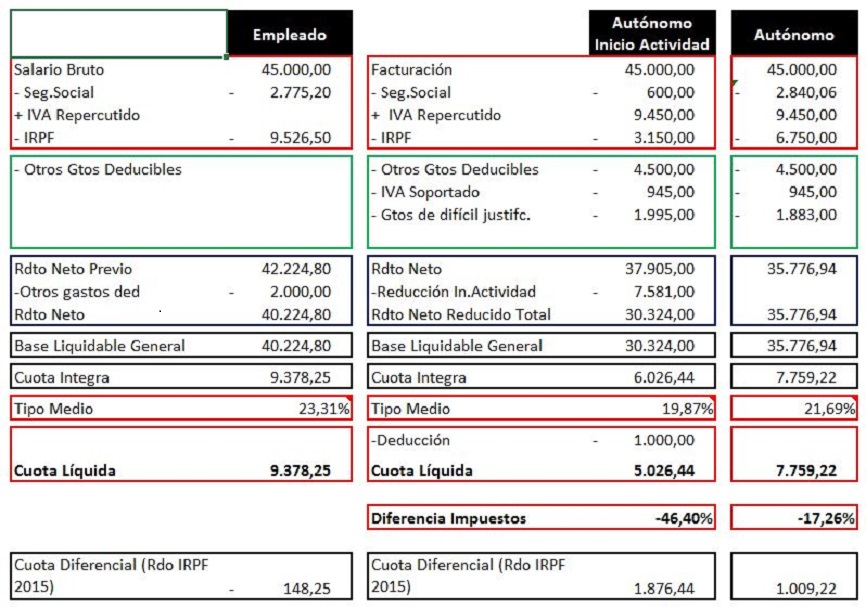

En la primera tabla, se incluyen los ingresos (salario bruto o base imponible de facturación), la seguridad social a cargo del trabajador y la retención de IRPF que soporta el contribuyente durante el ejercicio.

Si como punto de partida utilizamos estos datos, realizaríamos la liquidación del IRPF con tablas para el ejercicio 2015 y siendo el contribuyente residente en la Comunidad de Madrid. Nos daría como resultado la siguiente liquidación:

En la tabla anterior se incluye la liquidación de los 45.000 euros de ingresos bajo las hipótesis de que los percibe un trabajador asalariado (primera columna), o bajo el supuesto de un trabajador autónomo (columna 2, para el primer año de inicio de actividad y columna 3, para el resto de años). Para el desarrollo de su actividad profesional el autónomo tendrá que soportar determinados gastos que hemos estimado en un 10% de los ingresos, es decir, 4.500 euros.

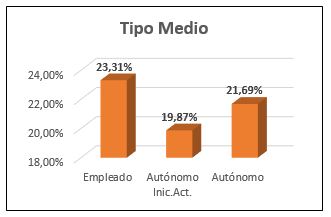

Sin ánimo de complicar el análisis para aquellos lectores no especializados en tributación, nos fijaremos en la línea «Tipo Medio«. En fiscalidad, es considerado como uno de los baremos para comparar la carga tributaria de los contribuyentes.

Vemos que quién soporta mayor carga tributaria es el trabajador empleado con un tipo medio de 23,31 %, mientras que el más beneficiado es el nuevo autónomo que soporta un tipo medio del 19,87 %.

Una vez deja de beneficiarse de los incentivos del primer año el % , en el caso del trabajador autónomo, pasaría a ser del 21,69 %, inferior al tipo medio del trabajador asalariado.

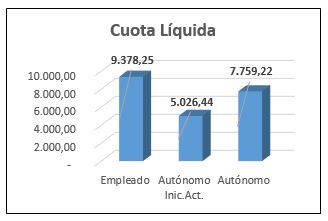

El más beneficiado sería el nuevo autónomo que para la misma cifra de ingresos pagaría 5.026,44 euros.

El trabajador autónomo, una vez deje de beneficiarse de los incentivos del primer año, pasaría a pagar 7.759,22 euros de impuestos, cuantía considerable pero inferior al trabajador empleado.

La cuota diferencial sería el importe resultante de la liquidación de IRPF, es decir, una vez hechos todos los cálculos y descontadas las retenciones realizadas durante el ejercicio. Sería el importe a ingresar/devolver al presentar nuestra declaración en el mes de junio de cada año.

Vemos que el resultado de la liquidación sería negativa en el caso del trabajador empleado, y positiva en el caso del trabajador autónomo. ¿Significa esto que el trabajador empleado paga menos impuestos? No exactamente. Esto es debido a que durante el ejercicio al trabajador asalariado le han aplicado un tipo de retención superior al trabajador autónomo, lo cual no quiere decir que pague menos impuestos como ya ha quedado demostrado en el análisis previo del tipo medio y la cuota líquida.

Por lo tanto, queda demostrado en este ejemplo que la figura que menos impuestos paga para unos ingresos de 45.000 euros es el nuevo autónomo, seguido por el trabajador autónomo y siendo el más penalizado el trabajador empleado.

No debemos de confundir el pago de impuestos con la liquidez de que dispone el contribuyente. Muchas veces se confunde. Una cosa son los impuestos a pagar y otra cosa es el dinero disponible que le queda al trabajador para aplicar a otros pagos.

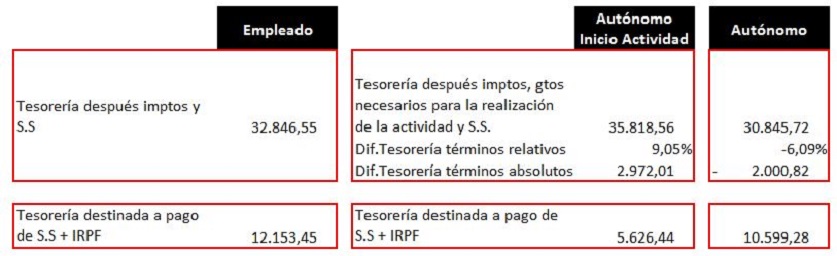

Si a los 45.000 euros de ingresos le restamos los impuestos, los gastos necesarios para el desarrollo de la actividad y las cantidades pagadas a la seguridad social, saldrían los siguientes números:

Vemos, una vez más, que en términos de tesorería, quien más liquidez destina al pago de impuestos y seguridad social es el trabajador asalariado cuya cifra asciende 12.153,45 euros; el que menos paga es el nuevo autónomo que pagará IRPF + S.S por importe de 5.626,44 euros; el autónomo, una vez se deja de beneficiar de las ayudas del inicio de actividad, pasará a pagar 10.599,28 euros, cifra que sigue siendo inferior al trabajador asalariado.

Si analizamos la tesorería, es decir, el dinero que le quedaría al contribuyente tras pagar IRPF. Seguridad Social y el resto de gastos necesarios para el desarrollo de la actividad, vemos que sigue siendo el más beneficiado el nuevo autónomo por las ayudas y bonificaciones que se le conceden para el inicio de la actividad, seguido por el trabajador empleado y por último lugar el autónomo. Este es el primer caso en nuestro estudio donde vemos que el trabajador autónomo, una vez deja de beneficiarse de las bonificaciones y ayudas sale perjudicado respecto al trabajador asalariado.

Entonces, si esto es así, ¿por qué se oye constantemente que el trabajador autónomo está muy penalizado desde el punto de vista fiscal?

Muchas veces se confunde los impuestos con las cotizaciones a la seguridad social. Aunque son cantidades a pagar al Estado, son conceptos diferentes. En este supuesto y, en relación con la seguridad social, en el caso del trabajador asalariado cotizaría por la base máxima (3.642 euros/mes), sin embargo en el caso del trabajador autónomo lo hemos realizado sobre la base mínima legal (893,1 euros/mes). A efectos de impuestos el análisis es correcto ya que si hubiéramos incluido una base mayor de cotización de seguridad social, nos daría mayor cantidad a pagar de seguridad social, mayor gasto deducible y menor importe de impuestos a pagar; sin embargo a efectos de cálculo de pensiones o de las prestaciones a cobrar en caso de baja, el trabajador autónomo saldría muy perjudicado.

¿Cuál es el verdadero problema del trabajador autónomo? Las cotizaciones sociales. En el caso del trabajador asalariado este coste se reparte entre la empresa y el trabajador. En el caso del trabajador autónomo todo este coste recae sobre el trabajador. Si en este supuesto equiparásemos las bases de cotización para que tuvieran los mismos derechos el trabajador asalariado y el trabajador autónomo, este último tendría que pagar aproximadamente 1.000 euros mensuales. Esto sí que supone un esfuerzo importante.

Por lo tanto, bajo mi punto de vista, el verdadero problema del trabajador autónomo son las bases de cotización y la cuota a ingresar; tema muy importante para el cálculo de las prestaciones a percibir de la seguridad social, ya sea por bajas por enfermedad o en caso del cálculo de pensiones, pero no los impuestos, lo cual ha quedado demostrado en nuestro análisis previo.

Si tienes cualquier duda o quieres comentar al respecto, puedes dejar abajo tu comentario.

Si necesitas cualquier tipo de asesoramiento fiscal, contable, financiero, puedes ponerte en contacto con nosotros en

José Abascal 44 – 4º. 28013 – Madrid.

T. 91 395 28 89

Si te ha gustado, por favor, compártelo 🙂